人生で「後悔した・無駄だった」お金の使い道10選!

hiyococco07

ひよこブログ

こんにちは! ひよこです。

ずっと平社員、Youtubeで一発当てた訳でもない私ですが…

2025年1月に資産1,800万円を達成しました!

どうやって達成したのか、方法と効果金額を具体的な数字で示れば参考になるかと思い整理しました

この記事では、

という方のために

について分かりやすくまとめていきます。

自分の経験から、具体的な数字を示して整理したので、参考にしていただければ嬉しいです!

経歴を書かないと参考にならないと思うので、簡単にまとめます。

東証一部上場の機械系のメーカーに就職

確か初任給は21万円くらいです

会社の寮に入り、家賃は月5,000円でした(安い!)

この頃も給料は大して変わらず、基本給が25万円いかないくらいです。

実家暮らしのため家賃はゼロ。

親に家賃代わりにお金を入れたりもしていませんでした。

(完全にこどおじですね…笑)

北関東時代に知り合った妻と結婚しました

結婚すると会社の社宅(借上アパート)に入居できました

家賃は実質2,000円で、駐車場代が3,000円

社宅にかかる費用は月に5,000円ほど(激安!)

東京転勤になり、東京近郊に引っ越しました

引き続き社宅扱いで借上アパートに入居させてもらっていました

家賃が実質2,000円で駐車場代が8,000円

社宅にかかる費用は月に10,000円ほど(それでも安い!)

子供が生まれ、3人家族になりました

引き続き社宅で暮らしています

ちなみにここまで、ずーと平社員です

給料は年功序列でちびちび上がったので、30万円くらいになりました

まとめると、

それでは本題に入ります

資産形成への貢献度が高かった順番に整理していきます

居住地周辺の家賃相場(1K):40,000円/月ほど

寮の使用料:5,000円/月

差額:35,000円/月

在籍期間:2年(24ヶ月)

通算:35,000円✖️24ヶ月=84万円 (約80万円とします)

実家周辺の家賃相場(1K):60,000円/月ほど

両親への支払い:0円/月

差額:60,000円/月

在籍期間:2年半(30ヶ月)

通算:60,000円✖️30ヶ月=180万円

借上アパートの家賃(2LDK):85,000万円/月ほど

社宅の費用:5,000円(家賃2,000円+駐車場代3,000円)

差額:80,000円/月

在籍期間:3年(36ヶ月)

通算:80,000円✖️36ヶ月=306万円

借上アパートの家賃(2LDK):130,000円/月ほど

社宅の費用:10,000円(家賃2,000円+駐車場代8,000円)

差額:120,000円/月

在籍期間:3年半(42ヶ月)

通算:120,000円✖️42ヶ月=504万円 (約500万円とします)

80(寮)+180(実家)+300(社宅1)+500(社宅2)

=1,060万円!

会社の住宅補助が最強すぎるよ!

毎月のお給料から天引きで貯金ができる「財形貯蓄制度」というものが会社にありました

毎月のお給料から5万円までが上限というルールがあり、ひよこは入社してすぐに5万円の天引きを始めました

ボーナスの時は天引きできる上限金額が増えるため、年間でトータル100万円は貯金することができます

貯金は最高で500万円まで、最速で5年で満額にすることができました

ひよこの勤めている会社では、財形貯蓄で預けている金額に大して、4%/年ほど利息がつきました

※4%は、一般的な銀行の金利が0.2%などのため破格です。

預金上限の500万円を貯めている場合は、500万円×4%=20万円の利息がつきます。

ざっくり計算したところ、この利息収入が累計で150万円ほどありました。

会社が天引き貯金をする環境を整えてくれていたことは非常にありがたいね!

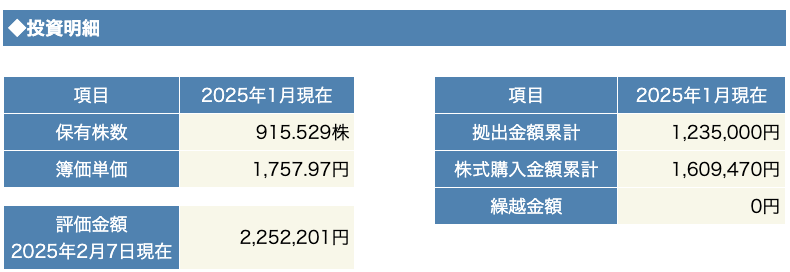

従業員持株会があり、こちらも活用しました。

財形貯蓄を優先したため、入社してすぐには始めませんでしたが、財形貯蓄を満額埋めた後にこちらを始めました。

従業員持ち株のメリットとして、会社から補助金が出るケースが多いです

ひよこの場合、毎月のお給料から天引きする金額の10%が補助としてつきました

つまり、自分が出したお金よりも10%多い金額の株を購入することができました

これは完全に運が良かっただけですが、

ひよこが積立をしていた時期は株価が安かったため、割安に株式を買うことができました

10%の補助金の効果に加え、株価の上昇があったため、

お給料から天引きした金額に対して、100万円ほど含み益が出ています

(評価金額225万円ー拠出金額123万円 = 約100万円)

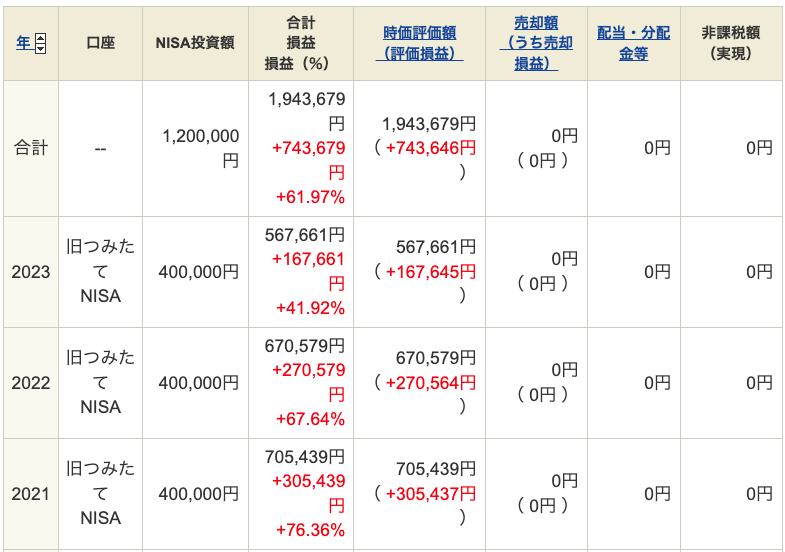

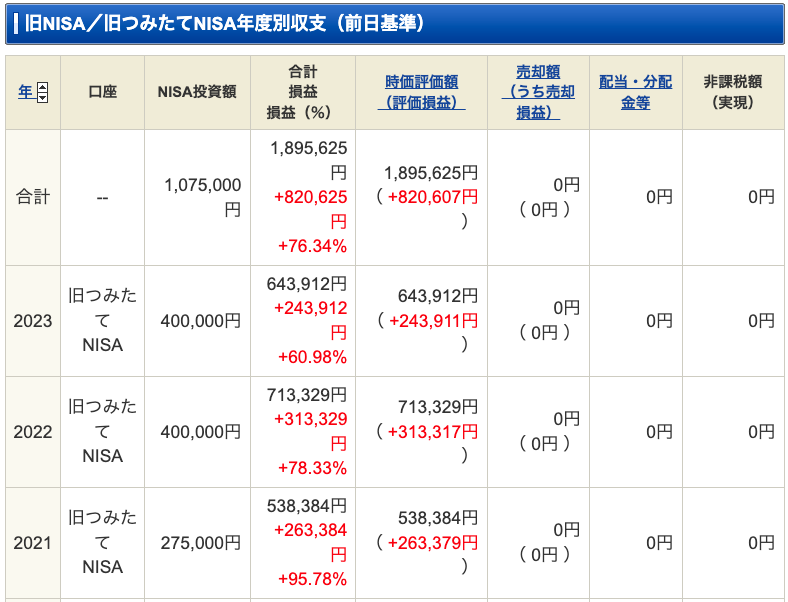

2021年から、旧つみたてNISAを始めました

※2024年に新NISAが始まりましたが、それ以前にあった旧NISAのものです

毎月、ひよこと妻がそれぞれ3.3万円、年間40万円を投資に回しました。

投資先はすべてインデックスファンドです。

ひよこ:「eMAXIS Slim 全世界株式(オール・カントリー)」

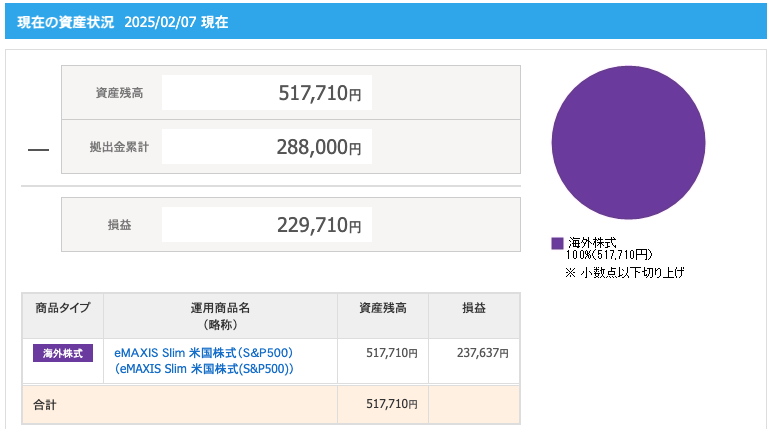

妻:「eMAXIS Slim 米国株式(S&P500)」

こちらの含み益があわせて157万円ほど出ています。(記事執筆時点)

①ひよこ:含み益 約75万円

(記事執筆時点の評価額約195万円ー投資額120万円)

②妻:含み益 約82万円

(記事執筆時点の評価額約190万円ー投資額108万円)

2024年に始まった新NISAについても、旧NISAから引き続きインデックスファンドに投資しています。

「eMAXIS Slim 全世界株式(オール・カントリー)」

「eMAXIS Slim 米国株式(S&P500)」

をおおよそ 50%:50% の割合になるようにしています。

こちらの含み益があわせて58万円ほど出ています。(記事執筆時点)

①ひよこ:含み益 約42万円

②妻:含み益 16万円

ひよこのみ、Idecoを2021~22年の2年間にわたり、毎月12,000円を拠出していました

すべてインデックスファンド(S&P500)に投資しています

こちらの含み益が23万円ほどでています

2018年頃から、自宅の不用品・せどり用に仕入れた物をコツコツとメルカリで売るようになりました。

これまで102品を売却し、90万円ほど利益がでました。

メルカリの経験で「チリも積もれば山となる」を実感しました。

2022年頃から、ポイ活サイトに登録して以下の案件をこなしました。

クレジットカードの作成など、手間がかからず単価が高い案件のみこなしていました。

これまで40個ほどの案件をこなし、35万円ほど稼ぎました

スマホ回線を乗り換えることで得られるキャッシュバック、そして契約で取得したスマホ本体を売却する副業を一時期実施していました

これまで12個ほど案件をこなし、30万円ほど稼ぎました

UberEatsと出前館に登録して自転車でフードデリバリーをしました

始めたきっかけは、登録して1回配達をこなすとハピタスでポイントがもらえたからでした

今でも息抜きで運動も兼ねて、たまにゆるーくやっています

こちらは6万円ほど稼いでいます

これまで整理したものの金額をすべて合計すると…

1,708万円になりました! (=1,310+238+160)

内訳は以下の通りです。

※記事の冒頭でお見せした資産合計1,800万円とは100万円ほど差異がありますが、これは生活費の貯蓄などのその他要素を含んでいるためです。

整理した結果から、福利厚生の効果が一番大きく、特に住宅補助の効果が絶大であることがお分かりいただけたと思います

住居費は毎月の支出のうち特に大きい金額であるため、これを毎月安定して会社が補助してくれると資産形成が大変しやすいです

そのため、20代のうちから安定して資産形成をしたいのであれば、福利厚生(特に住宅補助)が充実した会社に入ることをお勧めします

住宅補助が手厚い会社は、資産形成と非常に相性がいいよ!

※具体的にどういった業界にそういう企業が多いかについては、改めて別の記事で解説させていただく予定です。

普通のサラリーマンが資産1,000万円を貯めることは、宝くじでも当たらない限りは1日2日で達成できません。

少なくとも5~10年ほどはコツコツと取り組む必要があります。

そのため、以下のようにストレスを感じる状況だと挫折してしまうと思います。

これでは、人生の充実度が下がってしまいますし、何のためにお金を貯めているのか分かりませんよね

それでは、ストレスなく資産形成をするにはどうすればいいのか。

まずは「天引き貯金」と「積立投資」の2つを始めることをオススメします!

天引き貯金とは、毎月のお給料から一定の金額を最初に差し引いて貯金に回すことです

以下のようなメリットがあります。

お金があると使ってしまいがちな人でも、天引き貯金であれば初めから”無い物として考えられます。

一度仕組みを作ってしまえば手間もかからないので、ストレスなく続けられると思います!

会社に給与天引きで貯蓄できる制度があれば、真っ先に活用しましょう。

会社にない場合は、銀行に自動で別の貯蓄用口座に積立してくれる仕組みがないか確認してみましょう。

※天引き貯金の具体的なやり方について詳細は別の記事で解説させていただきます。

長期でコツコツ貯金を継続するには最適な方法だね!

積立投資には以下のメリットがあります。

天引き貯金と同じく、一度仕組みを作れば手間もかからず自動で資産が増やせるというのがポイントです!

積立投資の具体的なやり方について詳しくは別の記事で解説します

ここまで、ひよこが33歳で1,800万円貯めた具体的な方法について解説してきました

福利厚生の恩恵で節約した分を、

天引きで貯蓄し、

一部を投資に回し、

ときどき副業で稼いだ‥

ざっくり言えばこんな感じです。

ひよこのケースでは、会社の福利厚生(特に住宅補助)の恩恵がデカすぎるため、1,800万円という数字になったと思います

しかし、仮に住宅補助がここまで手厚くなくても、20代前半からコツコツと天引き貯金と積立投資を継続できれば、1,000万円は達成は決して夢物語ではないと思います!

最後に、重要なことをもう一度まとめます!

これからも有益な情報を発信していきますので、ぜひご覧ください!

おわり!!